| (Möchten Sie beim Thema Geldwäsche auf dem Laufenden bleiben? Hier gehts zu unserem Newsletter) |

Zusammenfassung

Seit Herbst 2020 durchläuft die Bundesrepublik Deutschland eine Überprüfung im Bereich der Bekämpfung von Geldwäsche durch die sog. Financial Action Task Force (FATF). Die Prüfer beurteilen zum einen, inwieweit Deutschland die gemeinsamen Standards der FATF zur Bekämpfung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung regulatorisch umgesetzt hat. Zum anderen wird untersucht, wie effektiv die nationalen Anstrengungen in diesen Bereichen tatsächlich sind.

Gerade diese Effektivitätsprüfung gilt als größte Herausforderung für die BRD. Hauptkritikpunkte sind u.a. die Arbeit der Financial Intelligence Unit, als der für die Verdachtsmeldebearbeitung zuständigen Behörde, sowie die zersplitterte und damit wenig effektive Aufsichtslandschaft.

Kommt die FAFT zu dem Ergebnis, dass Deutschland weder formal noch tatsächlich eine ausreichende und effektive Geldwäschebekämpfung betreibt, droht ein öffentliches Anprangern der Verfehlungen. In Folge dessen kann es zu schwerwiegenden Konsequenzen für die Wirtschaft, Politik und Gesellschaft kommen. Die Wahrscheinlichkeit für ein solche “Worstcase”-Szenario werden aber als gering eingeschätzt. Dennoch ist damit zu rechnen, dass die (teilweise sehr offensichtlichen) Mängel in der Geldwäschebekämpfung Deutschlands von der FATF auch festgestellt werden.

Einleitung

Alle 10 Jahre prüft die FATF ihre Mitglieder auf die Umsetzung und Einhaltung internationaler Geldwäschestandards. Zurzeit durchläuft u.a. Deutschland dieses mehrstufige Evaluationsverfahren. Das Ergebnis dieser Prüfung gilt als besonders spannend. Seit Jahren wird Deutschland immer wieder als “Geldwäscheparadies” bezeichnet. Bis zu 100 Milliarden Euro werden jährlich in Deutschland gewaschen. Dieser Umstand mag verwundern, genießt die Bundesrepublik doch national und international ein hohes Ansehen für ihren Rechtsstaat.

Die hohe Rechtssicherheit gilt jedoch auch als Hauptgrund für die besondere Attraktivität Deutschlands für Investitionen mit Mitteln aus kriminellen Quellen. Darüber hinaus wird Deutschland auch für seine teils ineffektive und zersplitterte Geldwäscheaufsicht kritisiert. Vor diesem Hintergrund ist besonders interessant, wie die FATF die Situation am Ende in ihrem Prüfungsbericht einstufen wird.

Ziel dieses Beitrags ist es, dem Leser ein Verständnis über die Art und Weise einer FATF-Länderprüfung zu geben. Weiter soll dargestellt werden, welche Schwachpunkte in Deutschland bei der Geldwäschebekämpfung existieren und welche Auswirkungen ein schlechtes Abschneiden bei der Evaluation für die Bundesrepublik haben könnte. Schließlich soll gezeigt werden, welche Maßnahmen für eine Verbesserung der Situation sinnvoll erscheinen.

Was ist die FATF?

FATF steht für Financial Action Task Force (FATF). Sie ist das wichtigste internationale Gremium zur Bekämpfung und Verhinderung von Geldwäsche, Terrorismusfinanzierung und Proliferationsfinanzierung (Proliferation = Verbreitung von Massenvernichtungswaffen). Ihr Ziel ist die Wahrung der Integrität des internationalen Finanzsystems.

Gegründet wurde die FATF 1989 von den G7-Staaten. Sie ist eine eigenständige internationale Institution, die von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) organisatorisch unterstützt wird. Zu den aktuell 39 Mitgliedern der FATF zählt auch Deutschland. Darüber hinaus haben sich weltweit über 200 Jurisdiktionen und Staaten zur Umsetzung der FATF-Standards verpflichtet.

Die Vertreter der Mitgliedstaaten sind überwiegend Angehörige der nationalen Geldwäscheaufsichtsbehörden (z.B. BaFin).

Was macht die FATF?

Standardsetzung

Ziel der FATF ist es zum einen, Standards zur Bekämpfung und Verhinderung von Geldwäsche, Terrorismusfinanzierung und Proliferationsfinanzierung zu setzen. Die Standards, auch Empfehlungen (Recommendations) genannt, setzen einheitliche Vorgaben und rechtliche Maßstäbe fest, die von den Mitgliedstaaten umgesetzt und angewendet werden müssen. Die FATF-Standards umfassen insgesamt 40 Empfehlungen, u.a. zu den Themenfeldern Geldwäschestraftatbestand und Vermögensabschöpfung sowie die adäquate Ausstattung der zuständigen Behörden.

Die FATF-Standards sind kein klassisches Regelwerk, wie z.B. ein internationales Abkommen. Es handelt sich hierbei vielmehr „nur“ um ein sogenanntes Soft Law. Die Standards sind somit nicht rechtliche verbindliche Übereinkünfte ohne unmittelbare Bindungswirkung. Allerdings werden diese international anerkannt. Da sie auch Hauptgegenstand der FATF-Länderprüfungen sind, werden Verstöße hiergegen durchaus ernst genommen.

Länderprüfungen

Zweite wichtige Aufgabe der FATF ist die Förderung der wirksamen Umsetzung von entsprechenden Maßnahmen der Staaten zur Prävention von Geldwäsche, Terrorismusfinanzierung und Proliferationsfinanzierung. Ausgehend von ihren eigenen Mitgliedern überwacht die FATF die Fortschritte der Länder bei der Umsetzung der FATF-Empfehlungen im Rahmen sog. Länderprüfungen (Mutual Evaluations).

Alle FATF-Mitgliedstaaten müssen sich regelmäßig (ca. alle 10 Jahre) einer Evaluierung unterziehen. Die aktuelle vierte Prüfungsrunde wurde 2013 eingeleitet und soll bis 2023 abgeschlossen werden. Dabei geht es zum einen um die Frage, ob und inwieweit die FATF-Standards im nationalen Recht und durch nationale Vorgaben umgesetzt wurden (Technical Compliance). Zum anderen wird in der aktuellen Prüfung erstmals auch die Effektivität der nationalen Anstrengung bei der Bekämpfung von Geldwäsche und Terrorismusfinanzierung (Effectiveness) geprüft.

Was passiert bei einer sog. Länderprüfung?

Ablauf

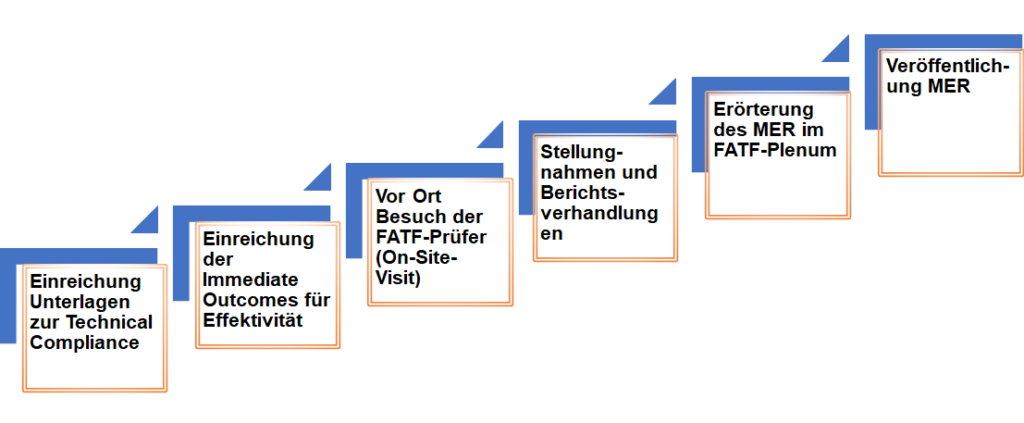

Eine FATF-Länderprüfung beginnt für gewöhnlich mit dem Einreichen von bestimmten Informationen und Dokumenten seitens des Mitgliedsstaats. Dies sind zum einen Daten zur sog. Technical Compliance und zur Effectiveness. Auf Basis dieser Unterlagen findet dann wenige Monate später ein Vor-Ort Besuch (On-Site-Visit) der FATF-Prüfer statt. Die Prüfer sind Angehörige anderer Mitgliedsländern. Im Zuge des Besuchs werden Interviews mit Behörden (z. B. Justiz, Strafverfolgung, FIU, Aufsichtsbehörden) und dem Privatsektor (Verpflichtete des Geldwäschegesetzes, wie z. B. Banken und Finanzdienstleister, Notare oder Steuerberater) hinsichtlich geldwäscherechtlicher Pflichten geführt.

Prüfungsmaßstab für die Technical Compliance sind die 40 FATF-Empfehlungen. Die Prüfung der Effectiveness findet anhand der sog. Immediate Outcomes statt. Es handelt sich dabei um einen detaillierten Prüfkatalog, der die Wirksamkeit der Maßnahmen zur Geldwäschebekämpfung zum Gegenstand hat. Daneben hat das Prüferteam aber auch ein eigenes Ermessen bzgl. der Inhalte der Prüfung. So können auch aktuelle Ereignisse (z.B. der Fall Wirecard), Fallstudien oder Statistiken thematisiert werden.

Die Ergebnisse werden in Stellungnahmen zusammengefasst. Die Stellungnahmen werden zunächst mit den Vertretern des geprüften Landes besprochen (Berichtsverhandlungen). Hierbei können noch Anmerkungen gemacht und Änderungsvorläge unterbreitet werden. Das Resultat wird in einen ersten Berichtsentwurf zusammengefasst und im FAFT-Plenum diskutiert.

Am Ende wird ein Bericht, der Mutual Evaluation Report (MER), veröffentlicht. Darin enthalten sind die wesentlichen Feststellungen sowie ein Katalog an Handlungsempfehlungen zur Beseitigung der festgestellten Mängel.

Follow-up Prozess

Im Nachgang der Länderprüfung wird von der FATF in einem mehrjährigen Verfahren überprüft, ob und inwieweit der Mitgliedstaat die festgestellten Mängel beseitigt bzw. entsprechende Maßnahmen ergriffen hat. Sind keine ausreichenden Fortschritte bei der Behebung der Risiken und Mängel erkennbar, so kann die FATF Druck auf den Mitgliedstaat ausüben. Führt auch dies zu keinem befriedigenden Ergebnis, so besteht die Möglichkeit, das Land auf eine der sog. Länderlisten zu setzen. Diese Listen umfassen Staaten, in deren Systemen zur Bekämpfung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung mindestens erhebliche strategische Defizite festgestellt werden.

Inhalt

Technical Compliance

Im Rahmen der Technical Compliance wird der Umsetzungsstand bzgl. der FATF-Standards im nationalen Recht und durch nationale Vorgaben überprüft. Inhaltlich geht es im Grunde dabei um die Beachtung der 40 Empfehlungen der FATF. Der Blick richtet sich dabei auf die technische Umsetzung der FATF-Empfehlungen durch Rechts- und Verwaltungsvorschriften sowie durch organisatorische Maßnahmen.

Effectiveness

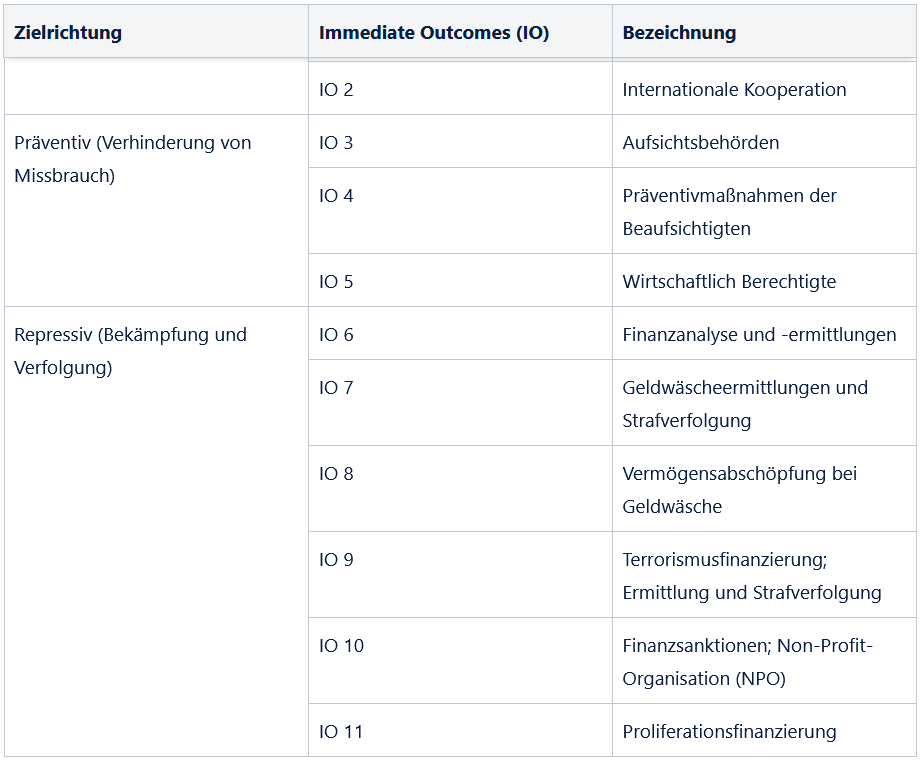

Die effektive Erreichung der von den FATF-Standards verfolgten Ziele werden in der aktuellen Prüfungsrunde anhand von elf sogenannten Immediate Outcomes (IOs) gemessen. Anhand von Fragestellungen werden alle Themen und Mechanismen abgeprüft, die hierüber Auskunft geben können. Schwerpunkte sind Fragestellungen wie

- Sind die Systeme zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung funktionsfähig und effektiv?

- Werden die Ziele der FATF (Outcomes) erreicht?

- In welchem Umfang kommen die Verpflichteten ihren Meldepflichten nach?

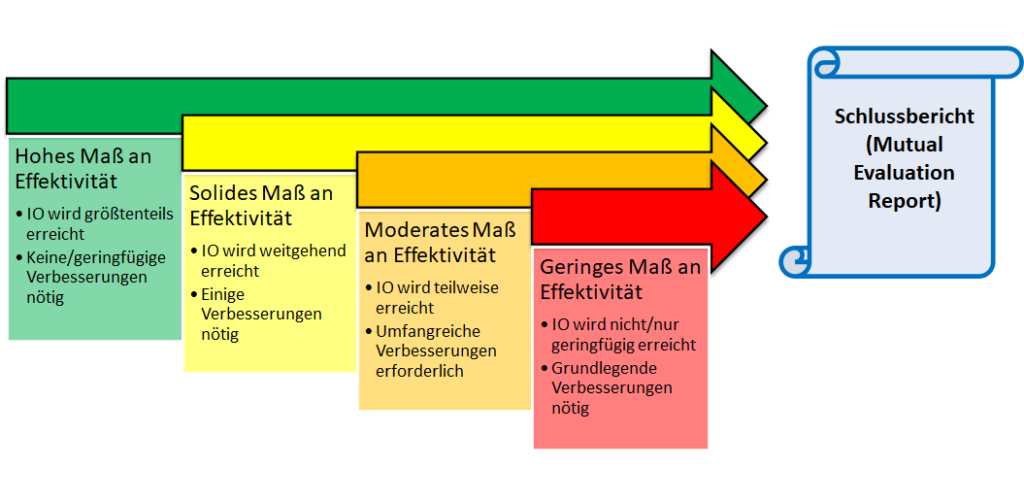

Die Effektivität anhand der elf Immediate Outcomes wird nicht absolut, sondern graduell gemessen. Je nach Resultat der Beurteilung kann die Effektivität in unterschiedliche Kategorien (Ratings) unterteilt werden. Daraus ergeben sich wiederum entsprechende Handlungsempfehlungen der FATF an das geprüfte Land, die im Abschlussbericht (Mutual Evaluation Report) formuliert werden.

On-Site-Visit

Der Vor-Ort-Besuch der FATF dauert in der Regel mehrere Wochen. Das Prüfteam setzt sich aus Personen zusammen, die aus anderen Mitgliedsländern der FATF hierfür abgestellt werden. Diese Delegation trifft sich mit Zuständigen im öffentlichen und privaten Sektor. Hierbei werden Interviews mit Behörden (z. B. Justiz, Strafverfolgung, FIU, Aufsichtsbehörden) und Verpflichteten des Geldwäschegesetzes (z. B. Banken und Finanzdienstleister, Notare oder Steuerberater) geführt. Ziel ist es, zu prüfen, ob der Staat die gemeinsam vereinbarten Regeln auch tatsächlich umsetzt. Im Wesentlichen werden Fallbeispiele, praktische Erfahrungen, Statistiken und Rückfragen zu den Einreichungen (TC-Bericht und Immediate Outcomes) thematisiert.

Mutual Evaluation Report (MER)

Die Länderprüfung mündet in der Veröffentlichung des Abschlussberichts, dem sog. Mutual Evaluation Report (MER). In dem Dokument findet sich die finale Bewertung des Umsetzungsgrads der FATF-Empfehlungen bezogen auf den geprüften Mitgliedsstaat. Der MER bietet eine eingehende Beschreibung und Analyse des Systems jedes Landes zur Verhinderung des kriminellen Missbrauchs des Finanzsystems.

Welche Konsequenzen hat die Länderprüfung?

Rechtliche Folgen hat das Ergebnis der Prüfung für den geprüften Mitgliedstaat nicht. Da die Standards der FATF nicht rechtlich verbindlich sind, hat ein schlechtes Prüfungsresultat keine klassischen Sanktionen, z.B. Handels- und Finanzierungsverbote oder Bußgelder, zur Folge. Dennoch sind die Feststellungen des Abschlussberichts sehr ernst zu nehmen.

Zum einen sendet ein mangelhaftes Prüfungsergebnis ein politisches Signal, sowohl an die Bürger und die Wirtschaft des eigenen Staats, als auch an die internationalen Handelspartner. Werden aus den festgestellten Verfehlungen keine entsprechenden Schlüsse gezogen und Maßnahmen zur Verbesserung eingeleitet, kann die FATF die Daumenschrauben auch anziehen. Dies geschieht insbesondere durch das Listing als eine Form des öffentlichen Anprangerns (Naming and Shaming).

Werden durch die Prüfung in den Systemen zur Bekämpfung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung erhebliche strategische Defizite festgestellt, kann die FATF den Mitgliedstaat öffentlich identifiziert und auf die sog. graue Länderrisikoliste setzen. In besonders schweren Fällen ruft die FATF zu erhöhten Sorgfaltsmaßnahmen der geldwäscherechtlich Verpflichteten oder sogar zu Gegenmaßnahmen auf (sog. schwarze Länderrisikoliste).

Die Folgen für das betroffene Land können durchaus gravierend sein. Neben dem allgemeinen Reputationsschaden für den eignen Wirtschafts- und Finanzstandort, hat ein Listing auch direkte Auswirkungen auf den Geschäftsverkehr. So müssen u.a. Transaktionen von oder in das gelistete Land stärker geprüft werden, was diese schwerfälliger und teurer macht. Auch erschwert die FATF-Listung den Zugang von heimischen Unternehmen zum internationalen Finanzmarkt. Schließlich können Compliance-Vorgaben von Geschäftspartnern zukünftigen Abschlüssen mit Unternehmen aus gelisteten Staaten entgegenstehen.

Wie läuft die Deutschlandprüfung der FATF ab?

Seit September 2020 läuft die Geldwäscheprüfung der BRD durch die FATF. Die Evaluation begann mit der Einreichung der ersten Berichte zur Technical Compliance und zur Effectiveness. Der darauffolgende Vor-Ort-Besuch der FATF (On-Site Visit) wurde aufgrund der Covid-19-Pandemie mehrfach verschoben und fand schließlich November 2021 statt. Mit einem Abschluss der Evaluationsphase und der Veröffentlichung des Mutual Evaluation Reports wird im September 2022 gerechnet.

Federführend zuständig für die Vorbereitung und Begleitung der FATF-Prüfung ist das Bundesministerium der Finanzen (BMF). Im Vorfeld der Evaluation hat Deutschland mehrere Maßnahmen getroffen, wie insbesondere die Veröffentlichung der ersten nationale Risikoanalyse (NRA), und mehrere Gesetzesänderungen durchgeführt bzw. begonnen, wie u.a. das Gesetz zur Verbesserung der strafrechtlichen Verfolgung der Geldwäsche und das Transparenzregister- und Finanzinformationsgesetz – kurz: TraFinG).

Im Bereich der Geldwäscheaufsicht wurde ein Steuerungskreis zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung initiiert, in dem u. a. die zuständigen Bundesministerien und Behörden (BaFin, FIU, Bundeskriminalamt und weitere) zusammenarbeiten sollen. Um auch die Sicht der Verpflichteten des GwG bei der Geldwäschebekämpfung berücksichtigen zu können, wurden die Anti Financial Crime Alliance (AFCA) ins Leben gerufen. Eine bessere Koordinierung und Abstimmung der Aufsichtsbehörden im Nichtfinanzsektor soll durch die Festlegung einheitlicher und zentraler Ansprechpartner erreicht werden.

Welches Ergebnis ist für die Deutschlandprüfung zu erwarten?

Eine Veröffentlichung von Zwischenergebnissen ist im Rahmen einer FATF-Länderprüfung an sich nicht vorgesehen. Entgegen dieser Gepflogenheit hat die FATF jedoch kürzlichen einen Ausblick auf den kommenden Schlussbericht geben.

Keine glatte Sechs, aber auch kein „sehr gut“

So berichtete die FATF über die Erörterungen der Bewertung Deutschland im Rahmen ihrer Plenartagung vom 14. bis 17. Juni 2022 in Berlin. Das Plenum kam zu dem Schluss, dass Deutschland in den letzten fünf Jahren zwar Verbesserungen an seinem Rahmen für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung vorgenommen hat, einige dieser jüngsten Reformen aber noch nicht voll wirksam sind.

So sei die technische Übereinstimmung mit den FATF-Standards (Technical Compliance) im Allgemeinen gut. Deutschland habe „positive Schritte unternommen“, um auf nationaler Ebene ein besseres Verständnis für die Risiken der Geldwäsche und der Terrorismusfinanzierung zu entwickeln, die Koordinierung zwischen Bund und Ländern zu verbessern und die Personalausstattung der wichtigsten Einrichtungen zu erhöhen.

In bestimmten Bereichen seien jedoch noch erhebliche Verbesserungen erforderlich, u. a.

- bei der wirksamen Überwachung des Privatsektors (insbesondere des Nicht-Finanzsektors),

- der Verbesserung der Verfügbarkeit von und des Zugangs zu Informationen über die wirtschaftlich Berechtigten,

- der verstärkten Entwicklung und Nutzung von Finanzinformationen durch alle zuständigen Behörden, einschließlich der Financial Intelligence Unit und der Strafverfolgungsbehörden, sowie

- der Priorisierung von Geldwäscheermittlungen und -verfolgungen.

Dieser Ausblick auf den kommenden MUR zeigt, dass die Prüfung bestehende Mängel Deutschlands bei der Bekämpfung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung offenlegen wird.

Die genannten Kritikpunkte sind nicht neu. Schon die erste nationale Risikoanalyse der BRD (NRA) 2019 kam zu ähnlichen Feststellungen. Auch ein Vergleich mit der letzten Deutschlandprüfung 2010 durch die FATF zeigt, dass viele der schon damals kritisierten Punkte auch heute noch aktuell sind. Hierzu gehören u.a. die unzureichende Informationsbasis und Statistik zur Geldwäsche in Deutschland, die mangelnde Wirksamkeit der Aufsicht über den Nichtfinanzsektor und die unzureichende Kenntnis der Verpflichteten des Nichtfinanzsektors bzgl. ihrer Pflichten nach dem Geldwäscherecht.

Status Quo der Geldwäschebekämpfung in Deutschland

Deutschland gilt allgemein als sehr attraktiv für Geldwäsche. Dies liegt zum einen an der wirtschaftlichen und politischen Stabilität der BRD und der hohen Rechtssicherheit, die Privatpersonen und Unternehmen hier genießen. Auch ist Deutschland international sehr verflochten, was Mitgliedern der organisierten Kriminalität den Zugang erleichtert. Zum anderen erleichtern bestehende Strukturen und Zustände das Einschleusen, Verschleiern und Platzieren von Vermögenswerten aus kriminellen Vortaten.

Zersplitterte Aufsichtslandschaft

Die Geldwäscheaufsicht in Deutschland ist nicht einheitlich organisiert. Mehr als 300 Behörden sind für hierfür zuständig. Je nach Region und Branche existieren sehr unterschiedliche Institutionen, die für eine große Anzahl teils international aufgestellter Wirtschaftsakteure zuständig sind. Viele davon gelten als personell und fachlich unzureichend aufgestellt. Auch die Koordination und Zusammenarbeit zwischen den Behörden wird schon länger kritisiert. Sehr eindrucksvoll hat dies auch der Fall Wirecard gezeigt, bei dem sich die Zuständigkeit für den Bereich Geldwäsche zwischen den Behörden nicht klären ließ.

Verbreitete Bargeldwirtschaft

Deutschland ist nach wie vor ein sehr bargeldintensives Land. Die weite Verbreitung Banknoten erleichtert die Verschleierung von Vermögenswerten. Im Gegensatz zu vielen anderen Staaten der EU, existiert in Deutschland keine Bargeldobergrenze für Geschäfte. Selbst hohe Beträge, wie z. B. für Immobilien oder Schmuck, können vollständig in bar bezahlt werden. Zwar existieren hier teilweise Schwellenwerte, ab denen von den Verpflichteten Sorgfaltsmaßnahmen, wie bspw. die Identifizierung der Kunden, zu ergreifen sind, diese Maßnahmen werden jedoch als unzureichend kritisiert.

Ineffektives Verdachtsmeldewesen

Die deutsche Financial Intelligence Unit (FIU) gilt als ineffizient und langsam. So werden Verdachtsmeldungen teilweise nicht oder nicht rechtzeitig an die zuständigen Behörden weitergeleitet. Eine entsprechende Aufbereitung der Verdachtsfälle findet nicht immer statt, so dass Ermittlungsbehörden häufig damit nicht wirksam arbeiten können. Die von der FIU erstellten Rückmeldeberichte werden sehr oberflächlich verfasst und geben den Verpflichteten kaum Hinweise, wie sie die Qualität ihrer Verdachtsmeldungen verbessern können. Ein wirksamer Erfahrungsaustausch mit Verpflichteten findet nur sehr eingeschränkt statt.

Mangelnde Transparenz bzgl. der wirtschaftlich Berechtigten

Die Ermittlung und Identifizierung des wirtschaftlich Berechtigten ist eine der wichtigsten Sorgfaltspflichten des Geldwäschegesetzes und fester Bestandteil des Know your Customer-Prinzips. Zur Erfüllung dieser Verpflichtung ist ein schneller und vollständiger Zugang zu den entsprechenden Informationen nötig. Das hierfür geschaffene Transparenzregister erfüllt diese Bedürfnisse jedoch nur unzureichend. Die derzeitigen Bemühungen zur Stärkung und Vernetzung des Transparenzregisters erfolgen nur langsam. Digitale Schnittstellen zu den dort enthaltenen Informationen sollen frühestens 2023 zur Verfügung gestellt werden und nur für besondere Verpflichtete nutzbar sein. Schließlich ist ein erweiterter Zugang von Verpflichteten zu anderen wichtigen Quellen, wie den Grundbüchern, nicht vorgesehen.

Wenige belastbare Statistiken

Um die Risiken komplexer Geldwäsche und illegaler Finanzströme verstehen und dagegen wirksam vorgehen zu können, ist ein Land auf aussagekräftige Informationen angewiesen. Die Datenlage hierzu gilt in Deutschland jedoch als unzureichend. Schon der Abschlussbericht der FATF zur Deutschlandprüfung 2010 bemängelte dieses Defizit.

Strafermittlung und -verfolgung nicht ausreichend

Die Strafermittlung und -verfolgung von Geldwäschefällen wird von Praktikern als wenig effektiv eingeschätzt. Die Bundesregierung hat hier mit dem erst kürzlich in Kraft getretenen Gesetz zur Verbesserung der strafrechtlichen Verfolgung der Geldwäsche bereits erste Schritte zur Verbesserung unternommen. Das Problem der mangelnden (personellen) Ausstattung und der unzureichenden internationalen Vernetzung der Behörden wurde damit jedoch nicht gelöst. Ohne Bereitstellung der erforderlichen Ressourcen und Strukturen für die Untersuchung und Verfolgung komplexer Geldwäschesysteme wird eine wirksame und rechtzeitige Strafverfolgung nicht möglich sein.

Internationale Zusammenarbeit und Kooperation

Geldwäsche wird überwiegend international betrieben. Hier gibt es in Deutschland immer noch großen Verbesserungsbedarf. Eine verstärkte internationale Zusammenarbeit und durch Stärkung der Kapazitäten für grenzüberschreitende Untersuchungen, Harmonisierung der Vorschriften und Koordinierung auf EU-Ebene ist für eine effektive Geldwäschebekämpfung unabdingbar.

Ineffektive pauschale Regulierung

Die geldwäscherechtlichen Verpflichtungen betreffen eine große Anzahl von Wirtschaftsakteuren von unterschiedlicher Größe und aus den verschiedensten Branchen. Zu den Verpflichteten des Geldwäschegesetzes zählen beispielsweise sowohl international operierende Großbanken, als auch kleine örtliche Einzelhändler. Das Geldwäschegesetz nimmt darauf insoweit Rücksicht, als dass es zum einen gewisse Verpflichtungen nicht allen Betroffenen gleichermaßen aufbürdet (z.B. die Pflicht zur Einrichtung eines Risikomanagements in § 4 Abs. 4 und 5 GwG). Zum anderen soll der risikobasierte Ansatz den Verpflichteten einen gewissen Spielraum bei der Geldwäscheprävention ermöglichen.

Dennoch stellt die rechtskonforme Erfüllung der geltenden Verpflichtungen für die meisten betroffenen Wirtschaftsakteure eine große Herausforderung dar. Dies liegt auch daran, dass es hier häufig an Klarstellungen und entsprechenden Praxisbeispielen mangelt.

Auch entpuppt sich der risikobasierte Ansatz häufig nur als bloße Theorie. Dies zeigt sich besonders bei Verpflichteten, die aufgrund gesetzlicher Vorgaben einer regelmäßigen externen Prüfung unterliegen, wie es z.B. bei Kreditinstituten der Fall ist. Um betroffenen Unternehmen und Prüfern eine bessere Orientierung zu geben, sind noch klarere und umfassendere Branchenregel nötig, als sie bisher existieren.

Fazit

Die FATF hat in der Vergangenheit bewiesen, dass sie bestehende Mängel bei der Bekämpfung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung identifizieren und adressieren kann. Gerade im Rahmen der sehr intensiv und aufwändig betriebenen Länderprüfungen erhalten die Mitgliedstaaten für gewöhnlich ein objektives und ehrliches Bild ihrer eigenen Bemühungen.

Er erscheint durchaus realistisch, dass der Abschlussbericht der FATF-Deutschlandprüfung entsprechende Mängel offenbart und die bisherigen Maßnahmen als nicht ausreichend einstuft. Dass ein solches Ergebnis von den Verantwortlichen in Politik, Verwaltung und Wirtschaft vermutlich zunächst als Gesichtsverlust wahrgenommen wird, muss kein Nachteil. Dies zeigt ein Vergleich mit den Erfahrungen aus der Zeit nach der letzten FATF-Prüfung 2010. Die BRD unternahm zahlreiche (überwiegend gesetzliche) Anstrengungen, um die von den Prüfern bemängelten Punkte zu verbessern.

Auch diesmal sollte die nationale und internationale Aufmerksamkeit der Länderprüfung als Chance begriffen werden, die eigenen Regelungen und Strukturen grundlegend auf den Prüfstand zu stellen. Hoffnung macht, dass in der aktuellen Prüfungsrunde die Effektivität der Maßnahmen und Regelungen im Fokus steht. Dies war bei der letzten Prüfung 2010 noch anders, da damals insbesondere Verfehlungen in der Gesetzgebung kritisiert wurden.

Gerade die Wirksamkeit der bestehenden Bestimmungen und Strukturen ist aber das offensichtliche Problem der Bundesrepublik bei der Geldwäschebekämpfung. Es erscheint daher unwahrscheinlich, dass Deutschland im Nachgang zur aktuellen Prüfung mit der bloßen Änderung von Gesetzen und Bestimmungen die eigenen Unzulänglichkeiten glaubhaft beseitigen kann.

| (Möchten Sie beim Thema Geldwäsche auf dem Laufenden bleiben? Hier gehts zu unserem Newsletter) |